大谷翔平因為強投又能打,而以「二刀流」席捲職棒界;今年的投資市場也很需要「二刀流」,眼看升息進入延長賽、經濟可能出現衰退,傳統股債平衡分散風險的策略失靈,現階段在核心資產配置上,最好將多重資產列為標配,以投資「二刀流」追求抗跌又不致錯失市場反彈機會。

隨著通膨居高不下、升息環境持續,台美兩地也紛紛下修今年經濟成長率,對比過去歷次景氣衰退,本波修正跌幅、時間均已逐漸接近歷史均值(註1);加上股市落底反彈時間會早於實體經濟表現,股市回檔之際,其實是逢低分批布局掌握後續反彈機會的好時機。

回顧過去幾次股市大跌經驗,2008年金融海嘯來襲,美股重挫逾50%,相較之下多重資產組合下跌28.6%;2020年新冠疫情爆發,美股修正約20%,而多重資產組合修正12.8%,顯見多重資產組合在行情面臨修正時可發揮抗跌功效。反之,當市場觸底反彈時,多重資產組合分散風險策略,為掌握反彈提供更佳機會,同樣以金融海嘯為例,市場觸底後6個月,多重資產組合繳出28.3%報酬;觸底後1年,多重資產組合報酬率來到37.8%;觸底後3年,報酬率更上看70%以上;而新冠疫情爆發以來,多重資產觸底後的半年與一年,已各展現20%與30%的反彈力道(註2)。

目前景氣循環來到後週期循環末段,消費者和企業信用狀況等數據表現良好,顯示即便進入衰退,偏向輕度衰退機率高;然而僵固型通膨加上升息對經濟增長的影響會延後發酵,也升高市場的憂心,激化短線股債波動。在股市落底訊號出現之前,股市震盪欲小不易,透過多重資產配置更能收抗跌跟漲之效。就像球隊在遭遇低潮的時候,也會需要靈活變換戰術、調整先發陣容,擴大守備範圍減少失分;等待適當時機來臨,就能快速轉換成攻擊陣容出擊得分。

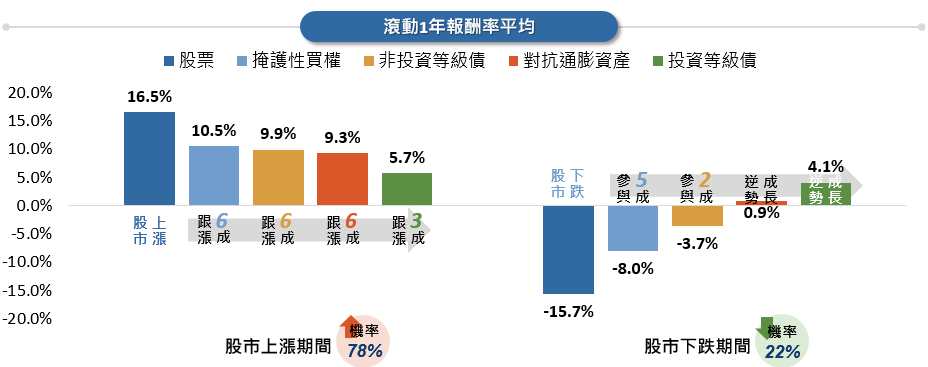

資料來源:Bloomberg,凱基投信整理。股票為S&P 500指數、掩護性買權為CBOE掩護性買權指數、非投資等級債為彭博美國非投資等級債券指數、投資等級債為彭博美國公司債券指數、對抗通膨資產為NAREIT All Equity指數+S&P GSCI商品指數+彭博抗通膨債券指數(均權配置)。資料日期:1997/12/31~2022/9/30。

註1:資料來源:Goldman Sachs;凱基投信整理。資料日期:1956/8 - 2022/9。

註2:資料來源:Bloomberg,凱基投信整理。美股為S&P 500指數、多重資產組合為50% S&P 500指數+50% 彭博美國公司債券指數。月資料計算。資料日期:2000/8/31~2022/6/30。