過去一週,全球金融市場彷彿經歷了一場由關稅引發、不斷反轉的實境秀。

4/9美國宣布多數國家暫緩實施90天對等關稅後,關稅的焦點落在了美中兩國身上;目前川普政府宣布對中國進口商品加徵145%關稅,而中國迅速反擊,對美國商品加徵125%報復性關稅,加劇貿易戰緊張情勢。

關稅的激進舉措震盪市場,科技股因供應鏈恐慌重挫,投資人擔心iPhone、筆記型電腦等電子產品價格飆升。然而,4月11日美國海關與邊境保衛局再度發布通知,宣布電子產品(包括智慧手機、電腦及零件與半導體等)暫時免於關稅,回溯至4/5。讓市場又將再度對資產定價重新評估。不過,儘管這次豁免對於相關企業獲得暫時喘息機會,但美國商務部長盧特尼克在美國時間十三日表示,智慧型手機、電腦和若干其他電子產品,將與半導體一併面臨個別關稅,可能在約一個月後實施,投資人在樂觀之餘仍須審慎評估政策走勢。

總體來看,上週以來促使關稅政策反轉最重要的可能因素之一是美國公債這次不但沒有發揮避險作用,殖利率反而大幅飆升,顯示債券義勇軍(Bond Vigilantes)再次出手,提醒政策制定者其政策的負面效應,間接地遏制了失控的政策。除此之外,美國政府較務實的考量,可能是來自企業遊說,以及擔心消費者反彈與美國經濟陷入衰退的風險。

我們認為,川普的長期目標之一是將科技供應鏈帶回美國,但這終究並非一蹴可幾。供應鏈的重組成本高昂,目前科技製造業依賴亞洲產能的態勢短期難改,若政策過於激進,不只目標無法落實,反而可能推高美國物價與失業,進一步衝擊經濟,這些都是川普政府無法承受之重。

股市的大跌再加上美元和公債的拋售,這些都讓白宮踩了煞車。雖然川普的夢想是把科技供應鏈拉回美國,但現階段只能在理想主義與現實壓力之間尋找平衡,目前的發展更像是川普一方面想安撫消費者和企業,免得景氣真的步入衰退;另一方面,也保留了在貿易談判桌上的籌碼。短期內,科技和消費品公司的壓力可能將有所減輕,但畢竟川普隨時可能再度翻盤,投資人仍須保持警惕。

市場的下一步與可能的機會

隨著白宮逐步回歸理性,我們預期金融市場短期將迎來反彈。受關稅衝擊跌深的美國科技股(如以亞太為主要生產基地者)與台灣電子供應鏈因關稅豁免而受益,評價可望持續修復。

此外,美國公債殖利率在短期內可能因政策調整而趨穩,信用債券市場也存在反彈的機會。然而,川普政府規劃中的減稅政策與其對財政赤字的長期影響等結構性問題,可能限制殖利率的下降空間。換句話說,如果關稅帶來的稅收低於先前計劃,如何延續減稅政策可能成為債市的下一個焦點。

總而言之,政策的不確定性雖有下降,但變數仍存,未來波動性難免,短期內投資人可把握股債市下跌後的反彈機會,藉此時機檢視投資組合配置,並適時進行各資產再平衡,並持續關注未來關稅政策發展以及債市殖利率的變化。

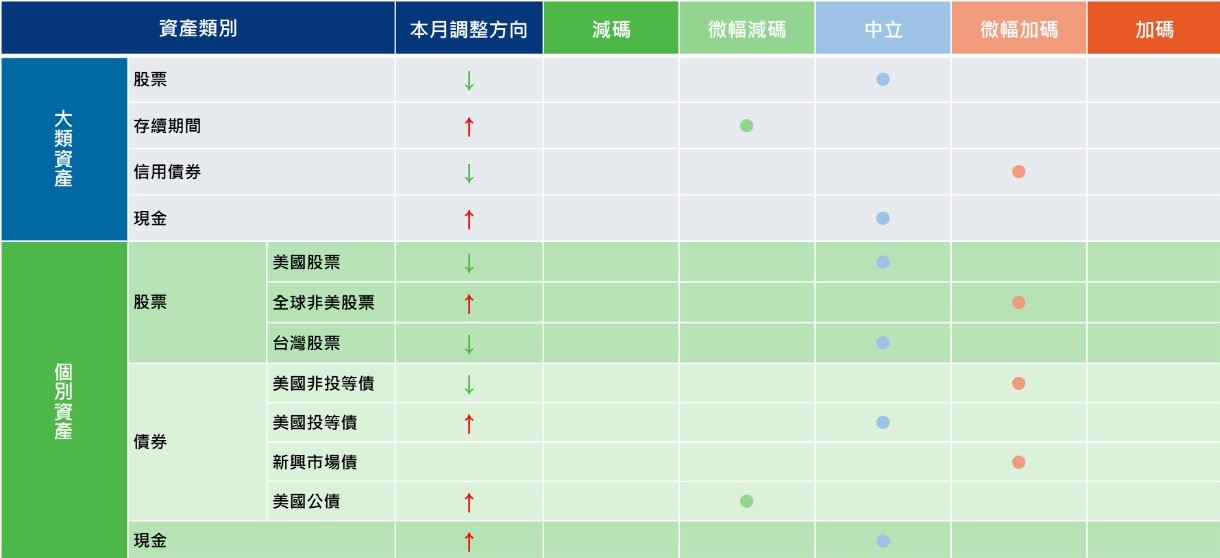

投資建議

•資產配置分散優先,可適度買入跌深資產進行投組再平衡。

•股市:維持區域與產業佈局廣度,可分批布局跌深大型科技股

•債市:以中天期信用債券為主,降低存續期間並獲取收益

債券市場的震盪讓川普政策稍微回歸理性,緩解了不確定性,預期先前修正幅度較大的產業如美國科技類股短期內可望迎來一波反彈;然而,貿易談判仍是現在進行式,未來仍隨時有可能出現變數,因此本月份我們維持前月三個分散的建議 (股債、區域、產業分散),並可透過股債再平衡,適度提高跌深資產的配置比重。

股市部分,經過年初的評價回調以及近期的關稅衝擊,美國大型科技股目前評價已落入合理甚至低估的水準,雖然關稅的不確定性對企業全球布局與獲利產生影響,但美國科技巨頭仍具有堅實的財務體質與充沛的現金流,本次回檔提供了重新布局這些企業長線競爭力的窗口。此外,投資人轉向全球布局的態勢依然明顯,因此我們仍建議提高非美市場之配置比重。基於現階段基本面數據以及AI的長期增長題材並未改變,若投資期限設定較長(6~12個月以上),且持股水位仍有加碼空間之投資人,此刻可逢低分批承接。

債券部分,由於關稅政策不確定性導致了美國債券殖利率攀升、波動加劇,減損了長天期債券平衡風險的作用,因此我們建議增加投資組合中天期信用債券的配置,以美國中天期公債*為例,自年初以來截至4/8市場低點仍有2.3%左右的正報酬且波動較低,可有效降低整體投資組合的波動,並持續收穫一定程度的收益。(*以彭博美國10年期以下公債指數計算,2024/12/31 – 2025/4/8)

關稅接下來會進入漫長的談判階段,但對投資人帶來最大的衝擊或已過去。在經歷暴起暴落的股債市反應後,預期市場仍會逐步找到新的平衡點。如同上月所說,我們無法預測川普的下一步,但趁此下跌機會逢低布局具長線競爭力的公司,同時維持紀律性調整投資組合,才是安然度過關稅風暴最佳策略。