_20250814050832032482.jpg)

過去一個月全球金融市場在川普關稅協議大致底定與企業獲利的推動下保持動能,續創新高。

川普政府在8月關稅大限前陸續與歐盟、日本、南韓等主要貿易夥伴達成貿易協議,各國接受15%關稅上調且不予報復,同時承諾數千億美元的美國商品採購與直接投資,以換取美國的市場與安全保障。

美股主要指數自4月低點以來上漲均逾25%,標普500與納斯達克指數屢創新高,科技、通訊服務、金融、工業與房地產板塊表現亮眼,反映企業財報超預期與市場對貿易緊張緩解的樂觀情緒。

布蘭特原油價格持穩於60-70美元/桶,10年期美國國債殖利率在4.3%,美元指數在貿易協議塵埃落定後止穩,6月核心PCE通膨率低於3%,促使聯準會7月按兵不動,基準利率維持4.25%至4.5%區間,市場預期9月可能預防性降息。整體而言,市場在貿易協議與企業獲利的支撐下持穩,波動性低於預期,投資人信心穩固。

川普貿易協議重塑全球貿易格局

最新的貿易協議揭示了川普改造全球貿易體系的宏大野心,川普的目標是:通過增加美國商品的出口來減少甚至消除美國的貿易失衡。為此,他必須吸引外資以幫助重建美國製造業。關稅僅僅是達成這一目標的工具之一。

美國與主要貿易夥伴的貿易協議輪廓在8/7關稅大限前陸續成形,且核心概念一致,與歐盟、日本及韓國達成的協議包含兩個關鍵元素:每個國家都接受了15%的關稅且不進行報復,並承諾購買數千億美元的美國商品或直接投資於美國;這與川普2018年與中國達成的第一階段協議類似:利用美國巨大的國內消費市場,結合各國對美國安全保障的日益依賴,讓美國在貿易談判中擁有巨大的談判籌碼。而川普與前任總統的不同之處在於,即使冒著疏遠長期盟友的風險,他也願意充分利用這些優勢來推動美國的商業利益。

目前為止我們觀察到關稅對通膨的影響有限,至少目前為止的數據證實企業能吸收關稅成本,貿易協議雖增加企業成本,但談判結果確保美國出口市場擴大,支撐經濟成長。

對投資市場的影響?

我們從4月起便一再重申:關稅不確定性的高峰已過。自2025年4月以來,美股主要指數的漲幅多超過20%以上,引發些許投資人對資產泡沫、貿易政策及川普對聯準會主席鮑爾威脅所引發漣漪效應的擔憂。

儘管存在這些擔憂,我們認為強勁的企業基本面、充裕的流動性以及企業對關稅的韌性支撐了謹慎樂觀的投資前景,因此我們鼓勵投資者以多元化策略持續投資。過去一段時間,人們廣泛擔憂關稅會推高通膨、侵蝕企業利潤率,並最終引發經濟衰退,但到目前為止,這些擔憂並未成真。相反的,本財報季的表現遠超預期。不僅大型科技公司獲利繼續擊敗市場預期,且廣度已擴展至通訊服務、金融、工業和房地產等行業,更重要的是,企業對未來的營運指引保持樂觀。

到底誰在付關稅?

研究顯示,外國供應商沒有完全吸收美國關稅,但美國消費者面對的商品價格也沒有顯著上漲,唯一合理的解釋是美國企業吸收了大部分關稅影響,顯示關稅目前對最終消費者的影響有限。

截至目前,自4月以來,關稅已讓美國政府增加約1000億美元的收入,這些關稅增加了進口商的成本,然而標普500的獲利仍然穩健,預計未來12個月保持成長10%以上。

這怎麼可能?最可信的解釋是勞動生產力的大幅上升,使企業能吸收關稅成本壓力,我們已看到企業銷售與單位勞動成本之間,以及每小時產出與實際勞動補償之間的差距持續擴大,生產力上升使得公司能夠抵禦關稅成本,降低對企業獲利的衝擊。

聯準會的下一步

「牛市不會因為老化而消亡 – 它往往是被聯準會扼殺的。」

關於聯準會的下一步行動,儘管核心PCE通膨有所上升,但仍處於溫和水準,這符合聯準會逐漸轉向中性政策的立場。聯準會主席鮑爾最近的評論表明政策利率接近中性,並發出耐人尋味的混合訊號 – 勞動市場逐漸放緩但股市和企業投資強勁。目前市場普遍預期聯準會在9月進行預防性降息,若聯準會如市場預期逐漸恢復緩慢降息的步調,將有機會確保景氣擴張週期的延續,讓股市這波多頭續航。

投資建議

• 資產配置分散優先,為波動買一份保險

• 根據設定目標,定期檢視投資組合,進行投組再平衡

做好資產配置,持續參與漲勢

隨著關稅的影響逐漸淡化,市場焦點回歸企業獲利展望及股市評價是否合理的拉鋸戰,儘管八月初公布的非農就業數據一度讓市場陷入恐慌,但無損美股在AI帶動生產力提高下,交出一份漂亮的第二季財報成績單,帶動美股續創新高。

試圖精準掌握股市出場及入場時間點對一般投資人來說基本上是不可能的,建議只要企業基本面持續改善,投資者應該繼續留在市場,並根據個人風險承受度,打造平衡資產配置 – 以股票的成長潛力搭配債券的固定收益,這是長期財富積累的唯一可靠途徑。

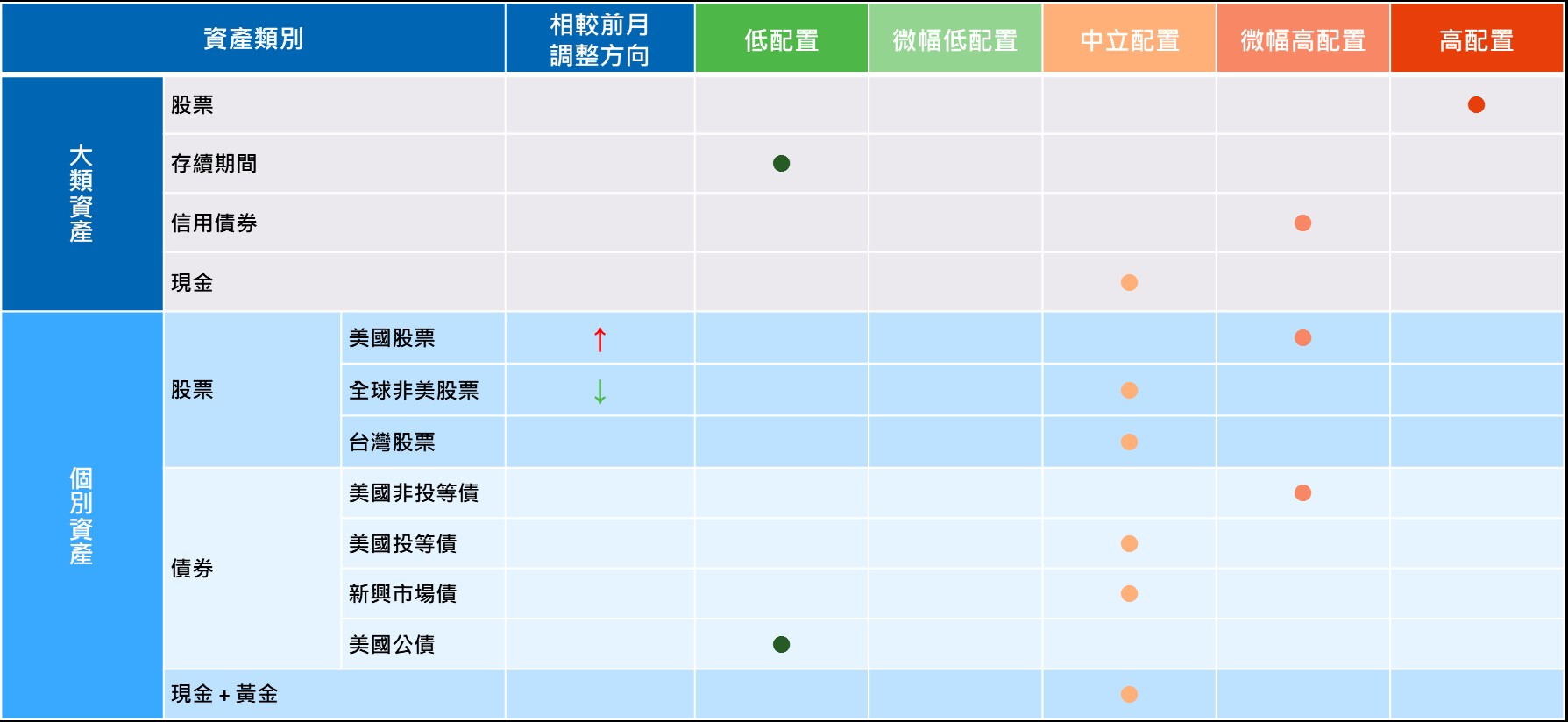

本月份大類資產維持股優於債的配置不變,有鑑於關稅談判結果符合美國以商業利益主導的政策目標,且AI帶動生產力提升的效果逐漸展現,加上後續仍有聯準會的降息空間,調高美股配置,並將非美股市微幅下修。