_20251022042904832691.png)

全球股市在十月初延續多頭氣勢、頻創新高,雖雙十連假時曾一度因為美中經貿衝突再起,造成美股出現大幅震盪(10/10美股指數S&P500、那斯達克,以及費城半導體指數均創下四月以來最大單日跌幅),然而在雙方後續皆釋出和緩態度、預留談判空間的情況下,市場風險情緒快速消退;美股收復大部分跌幅,而台灣加權指數更是在短暫下跌後完全收復失土,甚至再創新高。

另外在十月中旬,兩家美國地區銀行揭露涉及貸款詐欺的相關壞帳,引發投資人對信貸市場健康度的擔憂,市場避險情緒升溫,避險資產如10年期美國國債殖利率一度下降至4%以下、美元指數(DXY)略升,連帶黃金現貨價格突破4,300美元關卡。市場預期聯準會降息週期延續,本月份降息一碼的預期已升高至接近99%。

整體而言,雖市場在貿易與銀行風險下震盪,波動性高於預期,但多頭格局仍得以延續。

美中經貿衝突再起、美地區銀行壞帳問題、股市創高後高檔盤整

在經歷一段時間的平靜後,十月初川普的一則貼文再次引發市場波動升溫。本次衝突起因為中方宣布收緊稀土與鋰電池供應,而後美國總統川普於10/10盤中發文批評中國「充滿敵意」,並表示考慮取消月底與中國領導人的會晤;盤後又宣布將對中國商品在現行關稅之上再加徵100%關稅,並對關鍵軟體實施出口管制,導致當日市場大跌。但如同我們先前「關稅最大衝擊已過」的看法一樣,川普很快便改口釋出善意,市場再度回到由AI發展、企業獲利驅動的上升軌道。

到了十月中,因為有兩家地區性銀行揭露了一些跟貸款詐欺相關的壞帳問題,讓投資人對於整個信貸市場到底健不健康出現更多的擔憂,甚至害怕再次出現2023年矽谷銀行倒閉風暴,又導致市場避險情緒短暫升溫,但同樣未對多頭市場造成結構性的破壞。

資金面、基本面健全,有利風險性資產長線展望

FED自九月份降息一碼,開啟降息週期。近期聯準會官員的談話整體都比較偏向鴿派的論調,聯準會主席鮑爾亦然;其在近期的演講中,第一次很明確地釋放縮表即將要暫停的訊號,並再次強調相較於通膨的風險,聯準會官員還是更重視就業市場的脆弱性。顯示出聯準會此波自今年九月延續到明年的降息週期的確定性在上升。

在基本面方面,得益於消費者支出和企業投資的持續強勁表現,使得美國第二季經濟成長連續兩個月出現大幅上調,上調後GDP成長率高達3.8%。研調機構同時將今年經濟成長率自1.6%上調至1.8%,明年則由1.7%上調至1.8%,預計今年下半年經濟成長逐季放緩,但明年又恢復逐季成長態勢。企業獲利部份,在AI產業帶動下,企業獲利維持穩健增長;市場預期2025年 S&P 500 獲利成長率為9.6%,2026獲利成長率則提升為13.6%。

AI主軸不變,債券投資謹守新中間路線

過去幾個月美、台股市同步上揚的主要動能仍來自AI帶動的企業獲利與生產力成長。中美貿易爭端或許會帶來短期股市評價收縮,但並未改變市場結構,預期AI投資與生產力革命仍將持續推動企業獲利成長。

近期股市位階偏高,市場藉此次美中關稅戰事件壓抑短線過熱疑慮,對股市而言為健康的回調。放眼中長期,美中關稅戰對於由AI帶動的牛市行情影響有限,我們對此事件並不過度擔憂,持續著眼AI趨勢帶來的美、台股企業獲利成長。

債市方面,新中間路線依然是我們債券的投資主軸,因為本波降息週期我們認為是預防性的降息,未來聯準會沒有必要做超乎市場預期的降息舉措,因此整體利率下行的速度將相對溫和。在此情境下,持有中短天期公司債能提供投資人穩定的收息,也能有最佳的風險調整後總報酬。

投資建議

• 對抗波動原則「三要三不要」:要分散、要分批、要長期;不要恐慌賣出、不要過度集中、不要過度槓桿

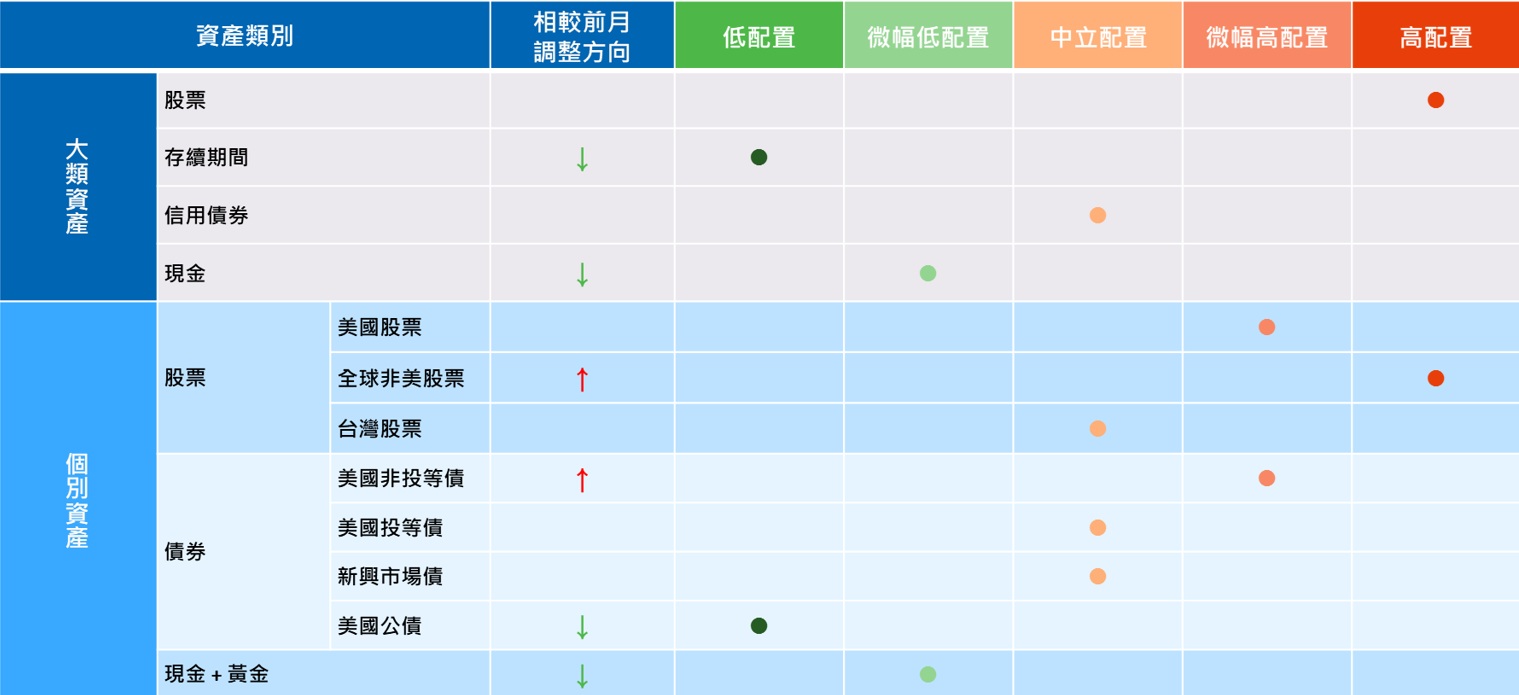

• 維持股優於債的看法,股市調升非美股市看法,債市相對看好信用債券

展望未來,聯準會降息與AI驅動的財報成長將為市場提供支撐,但畢竟目前評價已相較過去上漲到相對高位。若未來如同10月發生的美中貿易衝突與銀行壞帳風險等突發事件,都可能引發市場出現短期較大回撤,波動度也將升高。

我們建議投資人仍應遵循「三要三不要」原則:要分散配置,透過布局股票、債券與另類資產平衡彼此風險;要分批累積,把握回檔時進行再平衡;要放眼長期,減少因短期新聞事件的進出摩擦成本。不要恐慌賣出,避免錯失反彈;不要過度集中,避免重押已見凌厲漲勢的少數特定個股或題材;不要過度槓桿,防止急跌時被迫清倉。

本月份大類資產同樣維持股優於債的配置建議,聯準會預防性降息有利於整體風險性資產評價,但基於利率不會有太多下行空間,債市我們相對更看好債息相對較高的信用債券。股票部分,由於美國降息可望帶動美元維持相對弱勢,對非美市場較為有利,因此我們再度上調非美股票的配置建議比重。