進入 11 月,全球股市面臨一波顯著的修正壓力,美股與台股同步走跌。這次修正主要由三大因素疊加造成,共同衝擊了市場信心與資金流向。

首先,由於政府關門時間過長導致美國政府停擺的影響超出了預期。關鍵的經濟數據發布陷入停滯,造成市場對美國經濟體質缺乏清晰認知,增加不確定性,促使投資人轉向觀望,拋售風險資產。

其次,聯準會(Fed)降息預期降溫成為金融市場的另一個關鍵轉折點。在政府重啟後,聯準會官員的鷹派言論,讓原本對 12 月降息的期待大幅降低。這推高了美債殖利率,使得股票等風險資產承壓。

最後,以人工智慧(AI)為首的科技類股估值過高擔憂引發了獲利了結賣壓。在自四月以來的大幅上漲後,市場開始重新審視這些科技巨頭,尤其是在 AI 投資回報率和未來增長速度存在不確定性的情況下,台灣與美國科技產業首當其衝,導致了Oracle、Nvidia 等相關概念股的同步重挫。

美國AI產業長期基本面並未改變, AI仍是股市成長主軸

對於投資人憂慮AI產業泡沫化,我們認為現況並非如此。首先,投資人擔憂當前的 AI 榮景正在重演 1990 年代末的網路股狂熱(dot-com mania),但事實上兩者存在著關鍵的差異。回顧1996 年到 2000 年間,網路股的股價飛漲且估值爆炸性增長(40X-60X),但它們的每股盈餘(EPS)卻正在萎縮;然而現今市場主要AI股的每股盈餘(EPS)正以每年大於 20% 的速度擴張,強勁的盈利增長,支持這些大型市值AI成長股當前估值仍在相對合理的區間(20X-30X)。拉長時間來看,我們仍處於 AI 應用和投資週期的早期階段,這應能持續支持超大規模雲端服務商(hyperscalers)、半導體公司以及其他 AI 相關業者的獲利持續增長。

其次,從歷史上看,每一次市場的泡沫與崩潰,都伴隨著聯準會的貨幣緊縮政策。換句話說,利率上升一直是導致市場崩盤的關鍵先決條件。然而,現今聯準會正專注於勞動力市場的走軟,並且處於寬鬆的軌道上。這種政策背景應該會延長 AI 熱潮,而非終結它。

從11月以來公佈的經濟數據來看,包括美國新訂單等全球製造業的指標,顯示至製造生產目前正穩定回升。從週期性角度來看,全球製造業增長將迎來上行週期,支持經濟穩健復甦。這個趨勢AI也扮演助攻腳色,一來AI應用提高了生產效率,另外由於資料中心的能源消耗持續激增,也刺激相關需求與投資。

降息預期下降,債券投資謹守新中間路線

債市方面,新中間路線依然是我們債券的投資主軸,因為本波降息週期我們認為是預防性的降息,未來聯準會沒有必要做超乎市場預期的降息舉措,因此整體利率下行的速度將相對溫和。在此情境下,持有中短天期公司債能提供投資人穩定的收息,也能有最佳的風險調整後總報酬。

總結過去幾個月美、台股市同步上揚的主要動能仍來自AI帶動的企業獲利與生產力成長。股市的大幅上揚造就投資人短線獲利了結的傾向,但長線市場結構並未改變,近期降息預期下降或許提供市場一個修正的理由,但預估AI投資與生產力革命仍將持續推動相關受惠企業獲利成長,驅動長線多頭續航。

投資建議

• 秉持「三要三不要」原則,逢回布局AI概念股

• 殖利率走高時,適度佈局中天期信用債券平衡風險

• 維持股優於債的看法,股市相對看好非美股市,債市中立布局信用債

如同前月觀點,雖然AI帶動企業獲利增長的長線藍圖沒有改變,但今年以來漲幅已高,任何事件都可以成為市場修正的理由,如何在波動上升的環境中持盈保泰是接下來的投資課題。

我們建議投資人仍應遵循「三要三不要」原則(分散配置、要分批累積、要放眼長期;不要恐慌賣出、不要過度重押、不要過度槓桿),在AI持續發展的趨勢下,趁市場出現較大回檔時重新檢視手中持股,布局受惠AI實質挹注獲利增長的市場與類股(如台灣AI概念股);同時藉由市場降息預期消退,殖利率走揚的機會適度布局債券資產,以平衡整體投資組合波動風險,以追求較佳的報酬/風險比為現階段首要調整目標。

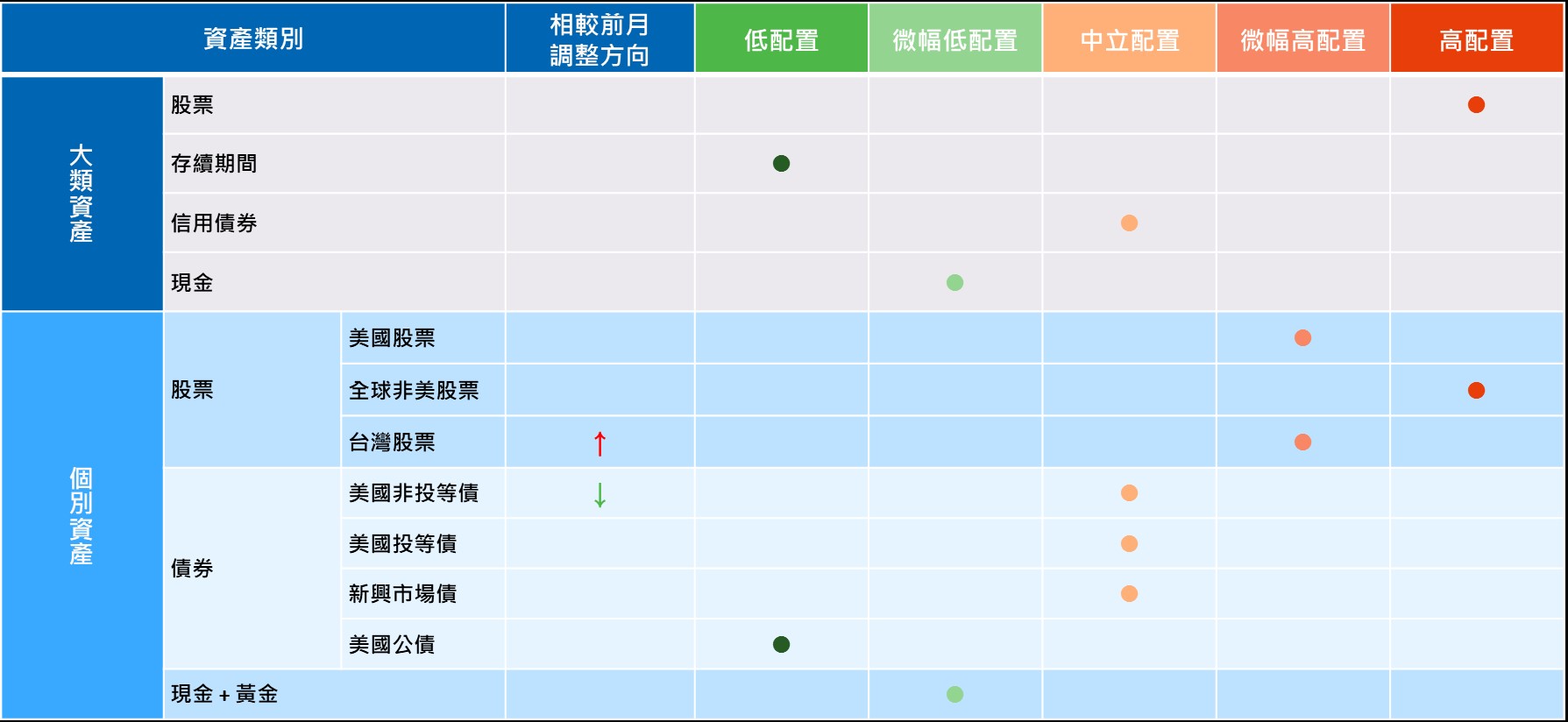

本月份大類資產同樣維持股優於債的配置建議,股市部分相對看好非美股市;其中台灣股市因2026企業營收與獲利預估均持續上調,惟成長主要仍集中在AI概念族群,可趁近期修正分批布局。預防性降息前題下,利率仍將呈區間整理,我們維持以債息相對較高的信用債券為主的配置觀點,但考量美國景氣可能趨緩,調降非投等債至中立建議。